اکثر پتروشیمی هایی که امروز اسما خصوصی و رسما دولتی اداره می شوند {خصولتی} در ابتدا با بودجه عمومی کشور ساخته شده و توسعه یافته اند و بعد با ارقامی قابل بحث به بخش خصولتی واگذار شده اند. غیر از این مطلب، که شاید برخی ادعا کنند نیاز کشور بوده است، پتروشیمی ها کمترین هزینه ممکن را برای خوراک خود می پردازند. اگر همین پتروشیمی ها، در عرضه های داخلی تسهیلات قایل می شدند، یا تامین بازار داخل را بر صادراتشان اولویت می دادند، شاید می شد با بهانه تامین ارزانتر مواد اولیه صنایع پایین دستی { که عده ای زیادی شاغل دارد} نسبت به انواع کمکهای دست و دل بازانه به این پتروشیمی ها را توجیه کرد، اما متاسفانه چنین نیست و حالا دیگر هیچ بهانه ای برای ادامه عرضه خوراک ارزان به شکل حاضر برای پتروشیمی ها وجود ندارد.

اکثر پتروشیمی هایی که امروز اسما خصوصی و رسما دولتی اداره می شوند {خصولتی} در ابتدا با بودجه عمومی کشور ساخته شده و توسعه یافته اند و بعد با ارقامی قابل بحث به بخش خصولتی واگذار شده اند. غیر از این مطلب، که شاید برخی ادعا کنند نیاز کشور بوده است، پتروشیمی ها کمترین هزینه ممکن را برای خوراک خود می پردازند. اگر همین پتروشیمی ها، در عرضه های داخلی تسهیلات قایل می شدند، یا تامین بازار داخل را بر صادراتشان اولویت می دادند، شاید می شد با بهانه تامین ارزانتر مواد اولیه صنایع پایین دستی { که عده ای زیادی شاغل دارد} نسبت به انواع کمکهای دست و دل بازانه به این پتروشیمی ها را توجیه کرد، اما متاسفانه چنین نیست و حالا دیگر هیچ بهانه ای برای ادامه عرضه خوراک ارزان به شکل حاضر برای پتروشیمی ها وجود ندارد.

به گزارش صنایع پلاستیک، پس از مصوبه شماره ۹۱۱۰۸ مورخ ۱۱/۰۷/۹۷ هیأت دولت و محاسبه خوراک پتروشیمیها با نرخ تسعیر ارز نیمایی، پتروشیمیها با انتقاد از فرمول محاسبه خوراک تحویلی واحدهای پتروشیمی اعلام کردند که بالاترین نرخ خوراک صنعت پتروشیمی در دنیا متعلق به کشور ایران است.

امروز پس از سالها پر و بال دادن به شرکتهای فعال در عرصه پتروشیمی کشور و بهره مندی آنها از سوخت و خوراک یارانهای، زمان اعمال سیاستهای جدید در راستای توسعه زنجیره ارزش محصولات پتروشیمی و اجتناب از صادرات مواد اولیه فرا رسیده است و دراین راستا معقول کردن قیمت سوخت و خوراک از اولین گامها به شمار میرود؛ سیاستی که کوتاهی در اجرای آن به تولید حجم انبوهی از مواد پایه نظیر اوره و آمونیاک و متانول در صنعت پتروشیمی کشور، مازاد بر نیاز داخلی و حتی بازارهای منطقهای، منجر شده و انتظار میرود ادامه این روند به تبدیل همه اتان تولیدی به مواد پایه (پلی اتیلن و…) و صادرات مستقیم آن به بازارهای جهانی بدون پرداختن به توسعه صنایع تکمیلی در داخل کشور منتهی شود.

این در حالی است که محصولات پلیمری از جمله ارزشمندترین محصولات پتروشیمی به شمار میروند و خوشههای صنعتی متنوعی را تغذیه میکنند که توجه به آنها بهبود وضعیت اشتغال و ارزآوری را در کشور به همراه خواهد داشت.

خواسته پتروشیمیها چیست؟

به نظر میرسد انتظار شرکتهای خصولتی پتروشیمی از قیمت گذاری خوراک، تعیین قیمتهای ثابت خوراک حداقل در یک دوره زمانی میان مدت است و این نوع قیمت گذاری را لازمه جذب سرمایهگذار خارجی میدانند. اما مشخص نیست چرا این شرکتها و نهادها و سازمانهای مالک آنها به جای ارتقای تکنولوژی و افزایش کارایی و بهینه و تکمیل کردن سبد محصولات و تولید محصولات نهایی و افزایش سود از این مسیر، بر استفاده رانتی از منابع بین نسلی انرژی اصرارداشته و هرگونه حرکتی را در راستای اصلاح ساختار غلط و غیراقتصادی و تجاری صنعت پتروشیمی محکوم میکنند.

آنچه مسلم است، هزینه مواد اولیه تنها یکی از هزینههای تولید است و با بهره گیری از تکنولوژیهای نوین در مراحل مختلف احداث و تولید محصول، امکان کاهش هزینههای ثابت و متغیر واحدهای تولیدی به خوبی وجود دارد. مصداق این موضوع ادامه فعالیت سودآور واحدهای تولید اتیلن در آسیا و اروپا با قیمتهای خوراک چند برابر خاورمیانه است؛ واحدهایی که بر پایه خوراک گران نفتا نسبت به اتان محصولاتی را تولید میکنند و با قیمتهای مشابه جهانی به فروش میرسانند و هنوز از فعالیت اقتصادی خود سود میبرند.

متانولیهای لژنشین

با توجه به مزیت فراوانی گاز طبیعی در کشور، وزارت نفت خوراک ارزان در اختیار صنعت پتروشیمیِ خوراک گاز طبیعی قرار میدهد و از این رو شاهد تولید متانول در کشور در ظرفیت بالا هستیم. به این ترتیب مزیت خوراک ارزان باعث صدور مجوزهای متعدد متانول در کشور شده است که با بررسی صورتهای مالی واحدهای پتروشیمی متانول کشور مشاهده میشود حاشیه سود این واحدها به دلیل ارزان بودن خوراک، قیمت گذاری بر اساس پایینترین نرخ ارز، عدم پرداخت مالیات در صادرات و معافیت ۱۰ ساله مناطق ویژه اقتصادی بسیار بالاست و باعث ایجاد شرایط ایده آل اقتصادی برای این گروه از پتروشیمیها شده است.

به گفته کارشناسان، قطعا استفاده از مزیت خوراک گاز در کشور باید به صورت هوشمندانه انجام شود؛ زیرا ایجاد شرایط اقتصادی ایده آل در یک زنجیره خاص از صنعت پتروشیمی به قیمت قربانی شدن دیگر زنجیرههای مهم و استراتژیک از حیث ارزش افزوده و اشتغال در کشور تمام میشود.

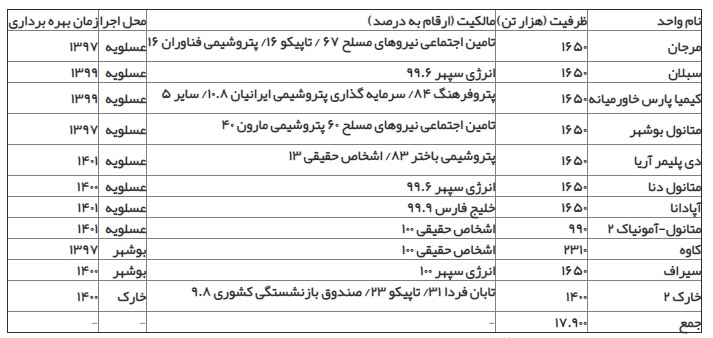

در جدول زیر میزان درآمد و حاشیه سود پتروشیمیهای متانول ساز کشور را در سال ۱۳۹۶ نشان داده شده است.(این جدول از صورتهای مالی پتروشیمیها در کدال برگرفته شده است.)

همانطور که در جدول بالا مشاهده میشود هر ۳ پتروشیمی زاگرس، خارک و فناوران از حاشیه سود بسیار مطلوبی برخوردار هستند و تنها پتروشیمی شیراز به دلیل هزینههای بالای این واحد به دلیل پرداخت سود فاینانس در وضعیت ضرر دهی است؛ این حاشیه سود بالای تولید متانول باعث ایجاد انگیزه هلدینگ های سرمایه گذاری صنعت پتروشیمی شده است که با در نظر گرفتن مجوزهای صادر شده، ظرفیت تولید متانول به ۲۰ میلیون تن در سال خواهد رسید. در جدول زیر مجوزهای صادر شده تولید متانول نشان داده شده است.

همانطور که ملاحظه میشود تا سال ۱۴۰۱ با در نظر گرفتن پروژههای در حال احداث، ظرفیت تولید متانول کشور به ۲۳.۶۸ میلیون تن خواهد رسید که با توجه به میزان تولید ۶۸ میلیون تنی متانول تا سال ۲۰۱۶ میلادی، پیش بینی میشود میزان تقاضای متانول تا سال ۲۰۲۳ میلادی به ۱۰۶ میلیون تن برسد. البته باید به این نکته توجه داشت که با توجه به احداث واحدهای متانول چین از ذغال سنگ و در نظر گرفتن منابع Shall gas (گاز شنی) و احداث واحدهای متانولی در آمریکا، یقینا سهم بالایی از تقاضای متانول دنیا توسط این ۲ کشور تأمین خواهد شد.

حرف آخر:

سخن پایانی این مجال درد و دل دیرینه اهالی و فعالان صنایع پایین دستی پتروشیمی و از جمله صنعت پلاستیک است که بارها تکرار شده است. هیچکس با توسعه صنایع پتروشیمی و بالادستی مخالف نیست، حتا اعطای تسهیلات دست و دل بازانه نیز به پتروشیمی ها نیز، مشکل اصلی صنایع پایین دستی نیست. آنچه مشکل و درد دیرینه و بغرنج صنایع پایین دستی پتروشیمی است، اینست که اولا هیچ طرح مشخصی و دور اندیشانه ای برای پتروشیمی ها وجود ندارد. اگر چنین است باید جلوی اعطای مجوزهای بیشتر برای پتروشیمی های متانول ساز گرفته شود. ثانیا، در یک برنامه مدون و مشخص، پتروشیمی ها از فروش بیش از حد محصولات کم ارزشی نظیر اوره، آمونیاک و متانول که در بالاترین نقاط زنجیره تامین ارزش قرار دارند گرفته شود و پتروشیمی ها به توسعه صنایع تکمیلی و تبدیل این مواد به سایر محصولاتِ مورد نیاز صنایع پایین دستی موظف گردند.

اما سومین و مهمترین نکته ای که باید به آن اشاره کرد، اینست که قانونگذار باید به سمت تکلیف کردن پتروشیمی ها به سمت اولویت دادن به تامین نیاز داخل صنایع پایین دستی پیش بروند. در حال حاضر، تنها یک مصوبه وجود دارد که آنهم متعلق به ستاد تنظیم بازارست که شکل توصیه دارد و از پتروشیمی ها می خواهد نسبت به تامین نیاز صنایع پایین دستی داخلی اولویت قایل شوند. باید قانونگذاران، آنهم در نهادهایی بالاتر از ستاد تنظیم بازار به این پیشنهاد، شکل تکلیفی بدهند و سپس به به نظارت دقیق این تکلیف پرداخته شود. در این صورت، با توجه به تعدد مشاغلی که در صنایع پایین دستی ایجاد می شود، همچنین ارزش افزوده زیادی که محصولاتی نظیر پلیمرها نسبت به اوره، آمونیاک و متانول ایجاد می کنند، می توان گفت که ارایه تسهیلات به شرکت ها و مجتمع های پتروشیمی از نظر عقلانی و اخلاقی مشکلی ندارد. در یک کلام، پتروشیمی ها باید از این نوع جدید خام فروشی فاصله گرفته و صنایع پایین دستی داخل کشور را نیز در این تسهیلات شریک نمایند تا به اینصورت تعداد بیشتری از مردمان این کشور، از مزیت های خدادادی هیدروکربوری کشور بهرمند گردند.

لیکن اگر چنین نشود، این قبیل بخشش ها و ارایه تسهیلات به پتروشیمی ها چیزی جز یک رانت و ویژه خواری نخواهد بود که نتیجه آن، کوته نگری و انباشت سودهای نامعقول برای عده ای خاص است ضمن اینکه منابع نسل های آتی نیز عملا بدون هیچ سود خاصی برای نسل های امروزی از بین می روند و مسوولان کنونی که در مسند امور هستند، باید به تاریخ پاسخگو باشند. در سوی دیگر، ادامه این وضعیت، یعنی عدم توجه به بازار داخل توسط پتروشیمی ها و مدیریت عرضه ها و افزایش قیمت ها مواد اولیه پلیمری و شیمیایی در داخل و ارزان فروشی به رقبای صنایع پایین دستی کشور، به زودی اسباب نابودی این صنایع را فراهم خواهد آورد.

اثر سو تحریم ها:

با توجه به اینکه ارزهای ناشی از صادرات محصولات پتروشیمی، به دومین منبع تامین ارز دولت پس از ارزهای حاصل از فروش نفت، بدل شده است و حالا که میزان فروش نفت کشور بر اثر تحریم ها به شدت کاهش یافته است، افق پیش رو چندان مناسب نمی نماید.

به نظر می رسد که فعلا هیچ عزم و اراده ای برای تحقق موارد فوق و تکمیل زنجیره ارزش محصولات پتروشیمی و توسعه صنایع پایین دستی در دولتمردان وجود ندارد و همچنان سیاست از این ستون به آن ستون فرجی است، در دستور کار قرار داشته و امکان نگاه حتا میان مدت هم به مقوله برنامه ریزی وجود ندارد. فعلا آنچه مهم است، به دست آوردن ارز برای تامین نیازهای اولیه کشور در دوران تحریم هاست، در نتیجه به نظر می رسد که فعلا خام فروشی {فروش محصولاتی چون اوره، آمونیاک، متانول و … } ادامه خواهد داشت و صادرات پتروشیمی ها که حالا نفوذ بیشتری هم پیدا کرده اند، یکی از اولویت های مهم دولتمردان باشد و نه تامین نیاز بازار داخلی و توسعه {یا حتا حفظ همین وضعیت } صنایع پایین دستی !!

بخشی از این مطلب از خبرگزاری مهر اقتباس شده است.