در این مطلب به بررسی وضعیت صنعت پتروشیمی و روندهای آتی خواهیم پرداخت. بررسیهای گوناگون نشان میدهد تقاضای اولیه انرژی در دنیا از سال ۲۰۳۵ علی رغم رشد جمعیت و رشد اقتصادی، روندی ایستا و یکنواخت را طی خواهد کرد. در واقع پس از یک دوره صد ساله رشد سریع، تقاضا برای انرژی در سطح جهان از سال ۲۰۳۰ به بعد یک روند یکنواخت را در پیش میگیرد و این امر علی رغم دوبرابر شدن تولید ناخالص داخلی دنیا در دوره ۲۰۱۶ تا ۲۰۵۰ خواهد بود. با در نظر گرفتن این اعداد و همچنین شرایطی که در دوران احمدی نژاد بر کشور حاکم شد و عملا ما تمام درآمدهای بی سابقه نفتی خود را با دست خودمان از بین بردیم، و نیز با در نظر داشت شرایط فعلی تحریم و خروج عملی عقاب سابق اوپک از جمع صادرکنندگان نفت در جهان و کاهش چشمگیر صادراتمان و دورنمایی که در آن خبر از سرمایه گذاری های زودرس در صنایع فرسوده نفت، پالایش و پتروشیمی نیست باید اعتراف کرد که فرصت تاریخی کشور را برای بهبود در جایگاه اقتصاد جهانی با استفاده از اهرم نفت و مشتقات آن از بین برده ایم.

به عبارت دیگر علی رغم دو برابرشدن و رشد ۱۰۰ درصدی اقتصاد دنیا در این دوره، تقاضا برای انرژی در این دوره تنها ۱۴ درصد رشد خواهد کرد و این اولین بار در طول تاریخ خواهد بود که رشد اقتصادی و رشد تقاضای انرژی از هم جدا میشوند. دلیل اصلی این موضوع افزایش سهم انرژیهای تجدیدپذیر در سبد انرژی مصرفی دنیا خواهد بود که جایگزین نسل فناوریهای سوخت فسیلی خواهند شد و کارایی بیشتری نسبت به انرژیهای فسیلی دارند.

تقسیمبندی صنایع نفت و گاز

صنعت نفت و گاز به دو بخش کلی بالادستی و پائین دستی تقسیم میشود. در بخش بالادستی و به دنبال نیروهای مخربی که در دو دهه آینده نقش آفرینی خواهند کرد تقاضا برای نفت کاهش چشمگیری را تجربه خواهد کرد.

تقاضا برای نفت در سه دهه گذشته به طور متوسط هر سال بیش از ۱ درصد رشد داشته است اما بررسیها نشان میدهد که از ۲۰۲۰ به بعد این رشد روندی کاهنده در پیش خواهد گرفت و در نهایت در اوایل دهه ۲۰۳۰ (در سال ۲۰۳۳) به اوج خود رسیده و حدود ۱۰۸ میلیون بشکه در روز خواهد بود و پس از آن با نرخ رشد منفی ادامه خواهد داد.

دلیل اصلی این کاهش تقاضا به بخش حمل و نقل جادهای برمیگردد که با پذیرفتن خودروهای الکتریکی در نهایت در سال ۲۰۲۵ به نقطه اوج خود خواهد رسید و پس از آن طی یک روند نزولی در نهایت در سال ۲۰۵۰ تنها حدود ۳۰ میلیون بشکه در روز مورد نیاز این بخش خواهد بود.

به دنبال افت تقاضا در بخش حمل و نقل جادهای از ۲۰۲۵ به بعد، رشد تقاضا در بخش شیمیایی، تا سال ۲۰۳۵ نقش اصلی و در واقع موتور محرک رشد تقاضا برای نفت را ایفا خواهد کرد. البته روند رشد تقاضا در بخش شیمیایی نیز از ۲۰۳۰ به بعد روندی نزولی را در پیش خواهد گرفت که دلیل اصلی این امر را افزایش نرخ بازیافت پلاستیک در دنیا میدانند.

علاوه بر افزایش نقش بازیافت و بازاستفاده از پلاستیک در آینده دنیا که نشانه آن، تم اصلی بزرگترین نمایشگاه پلاستیک جهان در سال ۲۰۱۹ در دوسلدورف جهانست، پلیمرهای زیستی یا بایو پلیمرها هم در آینده نزدیک رقیب جدی پلیمرها با منشا هیدروکربوری خواهند بود و تکنولوژی مربوط به آنها هم در دست شرکتهای پیشروی غربی است. این خود عامل دیگری در کاهش نقش بخش شیمیایی در توسعه اقتصادهای نفت محورست.

در حوزه پائین دستی و به صورت مشخص، صنعت پتروشیمی نیز باید گفت در حال حاضر به طور متوسط روزانه ۱۲ میلیون بشکه نفت خام و ۱۰۵ میلیارد فوت مکعب حجم گاز در این بخش مصرف میشود.

خوراک ذغال سنگ نیز سالانه تقریبا به مقدار ۸۰ میلیون تن است. صنایع شیمایی طی دو دهه گذشته منتهی به سال ۲۰۱۸ بیشترین بازدهی را در بازارهای بورس نصیب سهامداران خود کرده و به نسبت سایر صنایع بازده بالاتری داشته است.

در واقع متوسط نرخ رشد بازده سهامداران صنایع شیمیایی در طی این دوره سالی ۱۱ درصد بوده است در حالیکه نرخ رشد بازده کل سهامداران در همه صنایع به طور متوسط سالی ۶ درصد بوده است. دو عاملی که طی ۱۵ سال اول هزاره جدید (یعنی از ۲۰۰۰ تا ۲۰۱۵) بیشترین نقش را در رشد این صنعت ایفا کردهاند «خوراک ارزان» و «رشد بالای تقاضا در بازارهای نوظهور» بوده است.

روند سرمایهگذاری صنعت پتروشیمی در آینده

اما پتانسیلهای سرمایهگذاری براساس خوراک ارزان از سال ۲۰۲۰ به بعد رو به کاهش خواهد گذاشت. مناطق خاورمیانه و آمریکای شمالی که در سالیان اخیر به شدت از این مزیت برخوردار بودهاند متوجه این محدودیتهای سرمایهگذاری در این عرصه شدهاند.

در خاورمیانه نیز به وضوح مشاهده میشود که تمرکز سرمایهگذاریها بر روی احداث واحدهای پتروشیمی خوراک مایع (مانند نفتا و گازوئیل) یا ترکیبی (مایع و گاز) به جای صرفا خوراک گازی رفته است.

در آمریکای شمالی نیز به دنبال افزایش ظرفیت واحدهای اتیلنی در دهه آینده و همچنین فرصتهای صادراتی، تقاضا برای اتان و پروپان افزایش یافته و این به نوبه خوب موجب افزایش قیمتهای مذکور شده و در نتیجه مزیت خوراک ارزان در این منطقه نیز به مرور از دست خواهد رفت.

البته این بدان معنا نیست که در سایر مناطق دنیا نیز امکان بهره برداری از مزیت خوراک ارزان نخواهد بود کما اینکه در مناطقی همچون عراق و قزاقستان و حتی آرژانتین (به دلیل دورنمای وجود منابع گاز شیل فراوان) امکان استفاده از مزیت خوراک ارزان گازی در آینده نزدیک کماکان فراهم خواهد بود اما با این حال اندازه این فرصتها، درجه مزیت هزینهای آنها و دسترسی آنها به بازارهای پائین دستی، جذابیتهای زیادی برای این فرصتها فراهم نمیآورد و به پای جذابیتهایی که چنین فرصتهایی در سالهای اخیر برای خاورمیانه و آمریکای شمالی به ارمغان آورد نمیرسد.

دلایل عدم تحقق نرخ رشد بالا در صنعت پتروشیمی

۱- بسته شدن پنجره فرصت دسترسی به خوراک ارزان

مبتنی بر تحلیلهای مک کینزی پتانسیلهای سرمایهگذاری براساس خوراک ارزان از سال ۲۰۲۰ به بعد رو به کاهش خواهد گذاشت. مناطق خاورمیانه و آمریکای شمالی که در سالیان اخیر به شدت از این مزیت برخوردار بودهاند متوجه این محدودیتهای سرمایهگذاری در این عرصه شدهاند.

در خاورمیانه نیز به وضوح مشاهده میشود که تمرکز سرمایهگذاریها بر روی احداث واحدهای پتروشیمی خوراک مایع (مانند نفتا و گازوئیل) یا ترکیبی (مایع و گاز) به جای صرفا خوراک گازی رفته است. در آمریکای شمالی نیز به دنبال افزایش ظرفیت واحدهای اتیلنی در دهه آینده و همچنین فرصتهای صادراتی، تقاضا برای اتان و پروپان افزایش یافته و این به نوبه خوب موجب افزایش قیمتهای مذکور شده و در نتیجه مزیت خوراک ارزان در این منطقه نیز به مرور از دست خواهد رفت.

البته این بدان معنا نیست که در سایر مناطق دنیا نیز امکان بهره برداری از مزیت خوراک ارزان نخواهد بود کما اینکه در مناطقی همچون عراق و قزاقستان و حتی آرژانتین (به دلیل دورنمای وجود منابع گاز شیل فراوان) امکان استفاده از مزیت خوراک ارزان گازی در آینده نزدیک کماکان فراهم خواهد بود اما با این حال اندازه این فرصتها، درجه مزیت هزینهای آنها و دسترسی آنها به بازارهای پائین دستی، جذابیتهای زیادی برای این فرصتها فراهم نمیآورد و به پای جذابیتهایی که چنین فرصتهایی در سالهای اخیر برای خاورمیانه و آمریکای شمالی به ارمغان آورد نمیرسد.

۲- نرخ رشد صنعت پتروشیمی در سالهای آینده به سرعت گذشته نخواهد بود

نرخ رشد اقتصاد چین در سالهای اخیر افت کرده است و پیش بینی میشود در سالهای آینده نیز کمتر خواهد شد. از آن طرف سرانه مصرف فرآوردههای شیمیایی در چین با نرخ کمتری نسبت به نرخ رشد اقتصادی به پیش خواهد رفت. از طرف دیگر اقتصاد کلان چین نیز از مرحله توسعه سرمایهگذاریها بر زیرساختها به مرحله جدیدی وارد خواهد شد و تمرکز بر اقتصاد سرویس محور ایجاد خواهد شد که خود به خود تقاضا برای محصولات پتروشیمی و شیمیایی را کمتر خواهد کرد.

پیش بینی مک کینزی نیز آن است که نرخ رشد ۳.۶ درصدی صنعت پتروشیمی در یک دهه اخیر در سالهای آتی تا ۲۰۳۰ به ۲ تا ۳ درصد محدود گردد. البته ممکن است در برخی سالها و همزمان با رشد اقتصادی کشورهایی همچون هند و اندونزی و پاکستان و برخی کشورهای آفریقایی، رشد تقاضا در خصوص محصولات صنعت پتروشیمی را نیز شاهد باشیم اما این رشد تقاضا نمیتواند ادامه دار و پایدار باشد.

۳- کاهش حاشیه سود در برخی از فرآوردههای پتروشیمی کماکان ادامه خواهد داشت

بیشترین کاهش حاشیه سود در سالیان اخیر در زنجیره فرآوردههای آروماتیک مانند پارازایلین، ترفتالیک اسید، فنول و پلی آمید بوده است. با توجه به ساختار رقابتی شکل گرفته شده و ورود بازیگران جدید در این زنجیرهها، بنظر نمیرسد فرصتهای بهبود حاشیه سود در این حوزه را بتوان در سالهای آتی متصور بود.

در مجموع و با توجه به تمام ملاحظات پیش گفته به نظر میرسد پیش بینیهای مک کینزی حاکی از آن است که فرصتهای سرمایهگذاری واقعی اندکی در دوره ۲۰۲۰ تا ۲۰۳۰ برای استفاده از مزیتهای خوراک ارزان فراهم خواهد بود. دیگر مشابه اوایل دوره ۲۰۰۰ نخواهد بود که نیمی از سرمایهگذاریهای صورت گرفته در صنعت پتروشیمی بر روی بهره برداری از مزیت خوراک ارزان متمرکز بوده و در نتیجه صرف احداث زنجیرههای متان (C1) و اتان (C2) می شد.

در نتیجه پیش بینی میشود که از سال ۲۰۲۰ که فرصتهای سرمایهگذاری جذابی به منظور بهره برداری از مزیت خوراک گازی ارزان وجود نخواهد داشت تمرکز سرمایهگذاریها بر روی زنجیره اتیلن خواهد رفت که مبتنی بر خوراک مایع (نفتا و گازوئیل و خوراکهای سنگین تر) میباشند. منطق منحنی هزینه هم حکم میکند که بازده سرمایهگذاریها در این حوزه نزدیک به نرخ هزینه سرمایه خواهد بود و این تلویحا بدین معناست که نباید انتظار نرخهای جذاب بازده سرمایهگذاریهای روی زنجیرههای C1 و C2 (خوراک ارزان گازی) را داشته باشیم.

صنعت پالایشی و آینده پیش رو

مبتنی بر تجزیه و تحلیلهای مک کینزی تقاضای جهانی برای محصولات پالایشی در دوره ۲۰۱۷ تا ۲۰۳۰، به طور متوسط سالی ۰.۸ درصد رشد را تجربه خواهد کرد. آسیا (با در اختیار داشتن نیمی از جمعیت دنیا) کماکان اصلی ترین منبع رشد تقاضای جهانی در محصولات پالایشی خواهد بود. البته متوسط نرخ رشد سالانه در منطقه آسیا نیز به نسبت دهه قبل کمتر خواهد بود.

در واقع متوسط نرخ رشد سالانه صنعت پالایشی آسیا در دوره ۲۰۱۰ تا ۲۰۱۷ حدود ۲ الی ۳ درصد بوده است و این در حالی است که پیش بینی میشود تقاضا برای محصولات پالایشی در دوره ۲۰۱۷ تا ۲۰۳۰ در آسیا به طور متوسط سالی ۱.۶ درصد رشد نماید. دلایل این کاهش نرخ رشد تقاضا در سالیان آتی، کاهش شدت انرژی به ویژه در بخش صنعت، افزایش کارایی انرژی، روند رو به رشد استفاده از انرژیهای تجدیدپذیر و… میباشد.

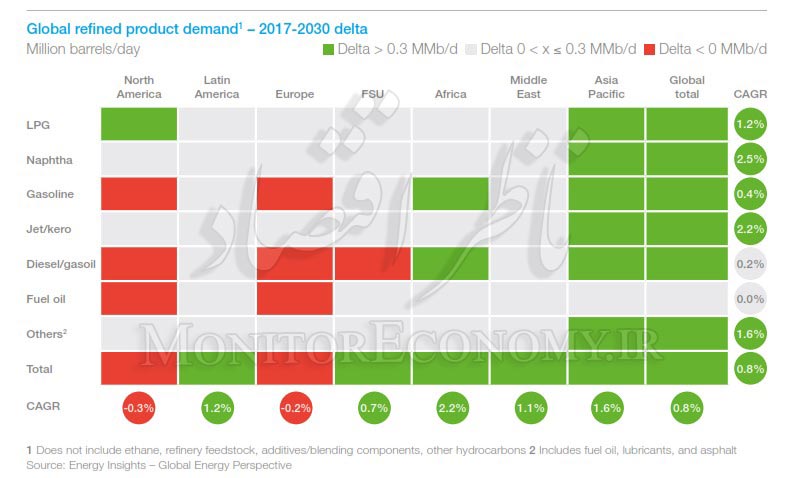

بیشترین نرخ رشد سالانه تقاضا برای انرژی در دوره پیش رو به آفریقا اختصاص دارد که به طور متوسط سالی ۲.۲ درصد رشد تقاضا دارد. در نمودار شماره یک متوسط نرخ رشد سالانه تقاضا برای گروه محصولات مختلف صنعت پالایشی و به تفکیک مناطق مختلف نشان داده شده است.

همانطور که در نمودار یک پیداست، نفتا دارای بیشترین متوسط نرخ رشد سالانه در دوره ۲۰۱۷ تا ۲۰۳۰ میباشد که تمام این رشد تقاضا برای نفتا نیز از ناحیه آسیا خواهد بود. عمده مصرف نفتا در بخش پتروشیمی و برای تولید فرآوردههای اتیلنی میباشد. پس از نفتا، سوخت جت با نرخ رشد ۲.۲ سالانه در مرتبه دوم قرار دارد و پس از این دو گروه محصولات روان کار(لابریکنت ها) با ۱.۶ درصد رشد در جایگاه سوم قرار دارد.

در نمودار شماره یک وضعیت افزایش ظرفیت تقطیر در سالهای پیش رو به تفکیک مناطق مختلف نشان داده شده است.

همانطور که پیداست، آسیا و خاورمیانه بیشترین نقش را در افزایش ظرفیت تقطیر در سالهای آتی بازی میکنند. علاوه بر این دو منطقه، برخی پروژههای سرمایهگذاری از صفر در برخی کشورها در حال اجراست که در سالهای آتی به طرف عرضه دنیا اضافه میشوند: پروژه پالایشگاه علیاگا (در منطقه ازمیر) ترکیه با ظرفیت پالایش ۲۱۴ هزار بشکه در روز، پالایشگاه دانگوت نیجریه با ظرفیت پالایش ۵۰۰ هزار بشکه در روز.

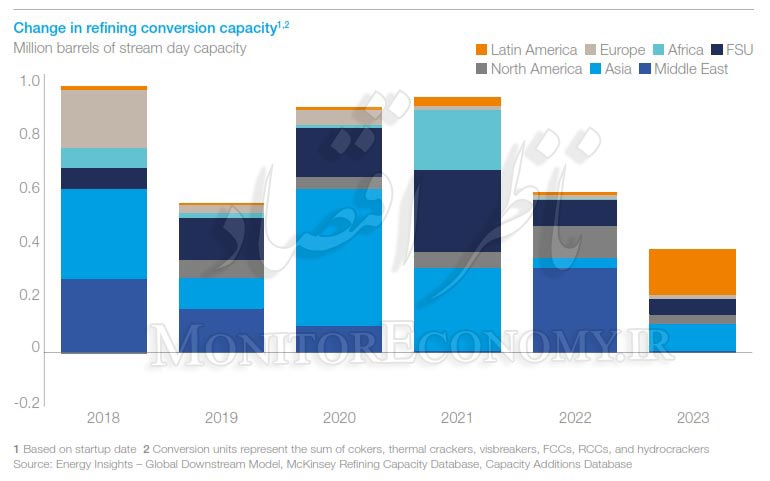

نرخ افزایش ظرفیت واحدهای تبدیل در بخش پالایشگاهی دوبرابر نرخ افزایش ظرفیت تقطیر است. در واقع نرخ رشد سالانه ظرفیت در این بخش تا سال ۲۰۲۰ به طور متوسط ۱.۹ درصد است. مجددا در خصوص واحدهای تبدیلی نیز همانند بخش تقطیر بار اصلی این افزایش ظرفیت بر دوش دو منطقه آسیا و خاورمیانه است. در نمودار شماره ۳ این موضوع نشان داده شده است.

جمعبندی

حوزه نفت و گاز یک صنعت بسیار وسیع با حلقههای مختلف زنجیره ارزش و جذابیتهای کسب وکاری مختلف در حلقهها و بخشها و زیربخشهای مختلف آن است.

تمرکز این گزارش در وهله اول بر روی حلقههای پائین دستی نفت و گاز و به صورت مشخص دو حلقه پالایشی و پتروشیمی بود. در واقع زیربخشهای این دو حلقه پائین دستی در این گزارش تشریح گردید. قیمت خوراک، هزینههای حمل و نقل و هزینههای عملیات سه آیتم اصلی هزینهای در یک مجموعه پالایشی و نفتی محسوب میشود.

از آن طرف ارزش افزوده محصولات تولیدی مجموعههای پالایشی و نفتی ربط مستقیم به درجه پیچیدگی مجموعه پالایشی و نفتی دارد. بررسیهای مک کینزی هم نشان میدهد که هزینههای عملیات در منطقه خاورمیانه کمترین در دنیا است و دلیل اصلی این موضوع نیز پیچیدگی اندک فرایندهای پالایشی و نفتی است.

این مقاله توسط گروه پژوهشگران TCG و به کوشش آقای عیسی پریزدای و به سفارش ناظر اقتصاد تهیه شده است . ما بخش هایی را بر این مطلب جامع و مهم افزوده ایم که در مقاله اصلی وجود ندارد.