رییس سازمان امور مالیاتی طی بخشنامهای اعلام کرد: خدمات حمل و نقل بینالمللی کشتیرانی کالای وارداتی مشمول مالیات و عوارض ارزش افزوده نیست.

رییس سازمان امور مالیاتی طی بخشنامهای اعلام کرد: خدمات حمل و نقل بینالمللی کشتیرانی کالای وارداتی مشمول مالیات و عوارض ارزش افزوده نیست.

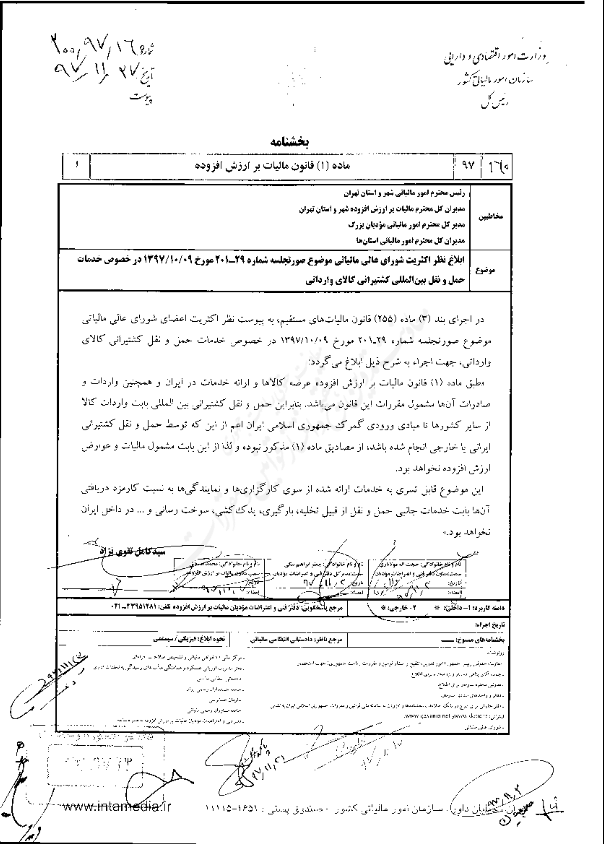

به گزارش صنایع پلاستیک، بخشنامه سازمان امور مالیاتی با موضوع”ابلاغ نظر اکثریت شورای عالی مالیاتی موضوع صورتجلسه شماره ۲۹-۲۰۱ مورخ ۱۳۹۷/۱۰/۰۹ درخصوص خدمات حمل و نقل بینالمللی کشتیرانی کالای وارداتی”، طی نامه شماره ۲۰۰/۹۷/۱۶۰ در تاریخ ۹۷/۱۱/۲۷ توسط رییس کل سازمان امور مالیاتی کشور ابلاغ گردید.

بنابر اعلام سازمان امور مالیاتی طبق ماده یک قانون مالیات بر ارزش افزوده عرضه کالاها و ارائه خدمات در ایران و همچنین واردات و صادرات آنها مشمول مقررات این قانون است، بنابراین حمل و نقل کشتیرانی بینالمللی بابت واردات کالا از سایر کشورها تا مبادی ورودی گمرک جمهوری اسلامی ایران اعم از اینکه توسط حمل و نقل کشتیرانی ایرانی یا خارجی انجام شده باشد، از مصادیق ماده یک مذکور نبوده و لذا از این بابت مشمول مالیات و عوارض ارزش افزوده نخواهد بود.

لازم به ذکر است، این موضوع قابل تسری به خدمات ارائه شده از سوی کارگزاریها و نمایندگیها به نسبت کارمزد دریافتی آنها بابت خدمات جانبی حمل و نقل از قبیل تخلیه، بارگیری، یدککشی، سوخترسانی و … در داخل ایران نخواهد بود.