در حالیکه امروز شنبه آقای رییس جمهور آدرس لعن و نفرین را به مردم اطلاع می داد، به ذهنم رسید که در پیامی به ایشان عرض کنم که عزیز دل برادر مردم ایران دیگر مردم سال ۵۷ نیستند که یک روحانی بگوید بخوابید رو به قبله و بمیرید و این کار را بکنند. بنابراین می خواهم به ایشان توصیه کنم که “پوپولیسم بی ادب” مثل ۳ و ۴ دولت قبل با “پوپولیسم با ادب و با پنبه سر ببر” تفاوتی ندارد. آقای رییس جمهور آنقدر از مردم فاصله گرفته اند که نمی دانند دیگر مردم لعن و نفرین نمی خواهند و اگر هم بخواهند “نام و آدرس و کد ملی” لعن شونده را دارند. مردم نان و آب می خواهند تا جلوی زن و بچه شرمنده نشوند و این موضوعیست که هیچیک از شما یا درک نمی کنید و یا نمی خواهید درک کنید.

گروهی عمده که معاش این مردم را تامین می کنند، صاحبان صنایع کوچک و متوسط هستند که آن ها هم مدتیست زیر تیغ اجرایی و عملی دستگاههای پر قدرت و پول به زور بگیر دولتی قرار گرفته اند.

از جمله و جهت اطلاع موثق صاحبان صنایع و خوانندگان این رسانه لازم است علاوه بر آنچه که در مطلب “ورود دست دولت به جیب مردم، مبارک” نوشتم، می خواستم و لازم است این را اضافه کنم که اخیرا وزارت دارایی بر خلاف قول رییس دولت که به حریم خصوصی مردم سرکشی نکند، با یکپارچه کردن سیستم بانکی با سیستم آی تی همان وزارتخانه، شروع به صدور خودکار اعلام بدهی کامپیوتری از سال ۹۳ برای تمامی کسانی کرده است که در بانک ها حساب دارند و گردش مالی آنها اعداد ۱۰ رقمی است. البته مودیان سابق در راس امورند!

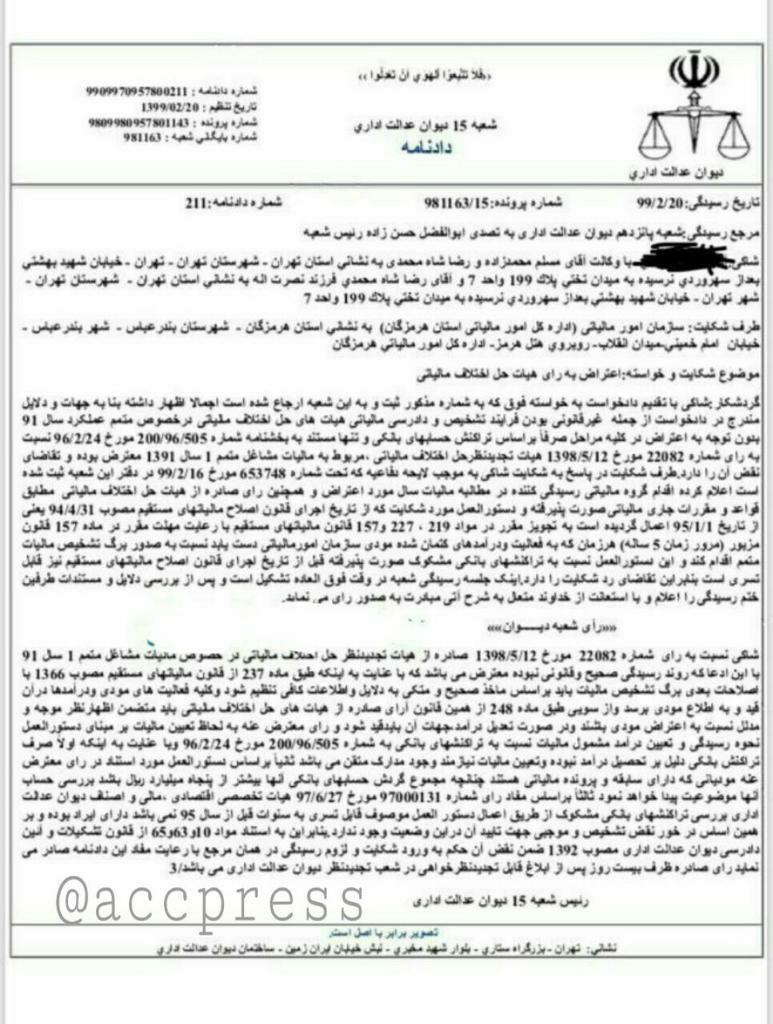

در این راستا یکی از دوستان عزیز صنعتگر که چون مجوز ندارم از ایشان نام نمی برم، تصویر متن حکم دیوان عدالت اداری را که در پی شکایت تعدادی از صنعتگران و مودیان صادر شده برای بنده ارسال کرده اند. بدیهی است این آراء بر اساس رویه قانونی و حقوقی “وحدت رویه آراء” برای همگان قابل استناد است. بر اساس این آراء، وزارت دارایی نمی تواند از سال ۱۳۹۵ به قبل مدعی هیچکس باشد. پس در صورت دریافت اعلام بدهی برای سال های ۹۳ و ۹۴ می توانید به این آراء استناد کنید، ضمن آنکه گردش مالی حساب های خود را به صورت مستدل توضیح دهید تا در رده های بالاتر مورد قبول قرار گیرد.

احمد علی ساعت نیا

شنبه ۵ مهرماه ۱۳۹۹

متن پاسخ یکی از این آراء چنین است:

طرف شکایت: اداره کل مالیاتی استان

رای شعبه دیوان: